Oletko miettinyt, miten yrityksen hiilijalanjälki lasketaan? Haluisitko tietää, mistä yrityksesi ilmastopäästöt syntyvät? Tässä blogipostauksessa kerromme, mitä yrityksen hiilijalanjälki tarkoittaa, miksi sen laskeminen kannattaa ja miten laskenta toteutetaan GHG Protocol –standardien ja ohjeistusten mukaisesti. Ilmastonmuutos koskettaa meitä kaikkia, ja sen hillintään tarvitaan kaikkien panosta. Siksi jokaisen yrityksen, toimialasta riippumatta, on osaltaan osallistuttava kasvihuonekaasupäästöjensä vähentämiseen. Hiilijalanjälki on oiva työkalu tähän tarkoitukseen, sillä sen avulla yritys voi seurata päästöjensä kehitystä ja tunnistaa suurimmat päästölähteensä. Hiilijalanjälki voidaan laskea kaiken kokoisille yrityksille koosta ja organisaatiorakenteesta riippumatta. Hiilijalanjälkilaskennan avulla yritys voi parantaa omaa ymmärrystään yrityksen ilmastovaikutuksesta ja valita vaikuttavimpia päästövähennystoimenpiteitä. Seuraavaksi kerromme, mitä yrityksen hiilijalanjälki tarkoittaa.

Mitä tarkoittaa yrityksen hiilijalanjälki?

Hiilijalanjälki tarkoittaa yrityksen, organisaation, tuotteen tai palvelun aiheuttamaa ilmastovaikutusta. Yrityksen kohdalla hiilijalanjälki tarkoittaa yrityksen kasvihuonekaasupäästöjä yhden vuoden ajalta. Kasvihuonekaasupäästöt raportoidaan yksikössä CO2e, eli hiilidioksidiekvivalenteissa. Yksikkö yhteismitallistaa eri kasvihuonekaasujen lämmityspotentiaalin (GWP) yhteen lukuun. Yrityksen hiilijalanjäljen laskemiseen on olemassa erilaisia standardeja, joista yksi maailmanlaajuisesti käytetyimmistä on GHG Protocol -standardisarja1 2. Seuraavaksi esittelemämme ohjeistus perustuu tähän standardisarjaan.

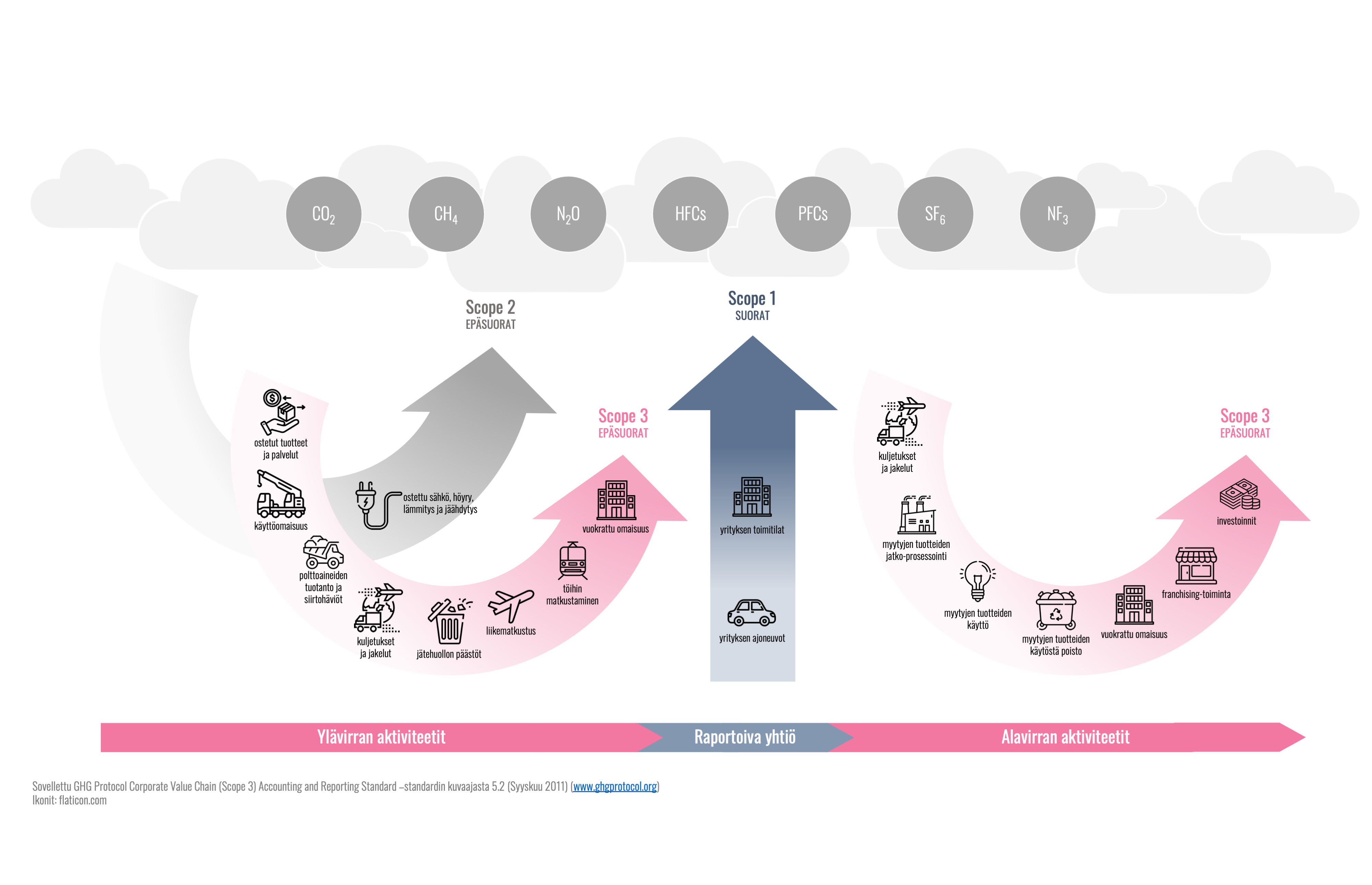

GHG Protocol -standardisarja jakaa yrityksen päästöt kolmeen osa-alueeseen (engl. scope) (kuva 1). Scope 1 sisältää yrityksen oman toiminnan suorat päästöt, joita voi syntyä esimerkiksi kylmäaineista, yrityksen ajoneuvoista tai yrityksen omasta energiantuotannosta. Scope 2 sisältää yrityksen ostoenergian tuotannon päästöt, eli päästöt, jotka syntyvät yrityksen ostaman sähkön, höyryn, lämmön ja kaukokylmän tuotannosta. Scope 3 taas kattaa yrityksen arvoketjun päästöt, eli kaiken sen, mitä ei ole vielä sisällytetty kahteen ensimmäiseen osa-alueeseen (scope 1 ja 2). Scope 3 voi sisältää päästöjä esimerkiksi yrityksen hankinnoista, ostetuista kuljetuspalveluista ja yrityksen myymien tuotteiden käytöstä.

Kuva 1. Yrityksen oman toiminnan ja arvoketjun scope-jaottelu (sovellettu GHG Protocol (2011)1, kuvaaja 5.2)

Miksi yrityksen hiilijalanjälki kannattaa laskea?

Laskemalla hiilijalanjälkensä yritys saa tietoa toimintansa merkittävimmistä kasvihuonekaasulähteistä. Kun nämä ovat tiedossa, on yrityksen helpompi kartoittaa, miten kasvihuonekaasuja olisi kannattavinta vähentää ja miten liiketoiminnan ilmastovaikutuksia voidaan vähentää. Tämä tapahtuu laatimalla päästövähennystoimenpidesuunnitelma, joka jalkautetaan yrityksen operatiiviseen toimintaan. Tarkalla päästövähennyssuunnitelmalla ja -laskelmilla päästövähennyksiä voidaan toteuttaa kustannustehokkaasti.

Yrityksen päästökehityksen seuraaminen ei ole mahdollista ilman hiilijalanjälkilaskentaa. Seuraamalla hiilijalanjälkeään yritys pystyy esimerkiksi tarkastelemaan päästövähennystoimenpiteidensä vaikutuksia ja sitä, kuinka hyvin ne ovat onnistuneet.

Lisäksi yrityksille voi tulla raportointivelvoitteita esimerkiksi valtion tai EU:n suunnalta. EU:n kestävyysraportointidirektiivi (CSRD)3 velvoittaa tietyt kriteerit täyttävät yrityksen raportoimaan hiilijalanjälkensä. Vaikka yritys ei itse kuuluisi kestävyysraportointivelvoitteen piirin, voi se joutua raportoimaan kasvihuonekaasupäästöjä asiakkailleen.

Nykyään myös kuluttajat, sijoittajat, rahoittajat ja muut yrityksen sidosryhmät miettivät vastuullisuutta enemmän kuin aikaisemmin. Jos yritys ei ole laskenut omaa hiilijalanjälkeään tai ei kerro sitä julkisesti, voi yrityksen vastuullisuudesta herätä kysymyksiä. Hiilijalanjäljen laskeminen ja sen avoin raportointi voi siis toimia myös myynnin edistäjänä.

Yrityksen hiilijalanjäljen laskeminen

Yrityksen hiilijalanjäljen laskeminen alkaa organisaatiorajojen määrityksellä ja päästöjen konsolidointimenetelmän valinnalla. Konsolidointimenetelmä määrittää sen, mitä päästöjä yritykselle raportoidaan, ja myös joissakin tapauksissa, mihin kategoriaan ne sisällytetään. Tilanteessa, jossa yritys omistaa itse kaikki toimintonsa, päästöt ja niiden jaottelu pysyvät samana konsolidointimenetelmästä riippumatta. Konsolidointimenetelmä voi olla joko omistusosuuteen tai kontrolliin perustuva. Omistusosuuteen perustuvassa konsolidointimenetelmässä yritykselle sisällytetään sen omistusosuutta vastaava osuus päästöistä. Kontrolliin perustuvassa konsolidointimenetelmässä on kaksi vaihtoehtoa: operatiivinen ja taloudellinen kontrolli. Yritykselle huomioidaan päästöt niistä toiminnoista, jotka ovat sen kontrollissa.

Seuraava vaihe operatiivisten rajausten määrittäminen ja olennaisten päästölähteiden tunnistaminen. GHG Protocol -standardisarjan mukaan laskennasta ei saa jättää pois mitään olennaisia päästölähteitä. Scope 1 ja 2 -päästöt tulee raportoida aina.

Kun konsolidointimenetelmä ja operatiiviset rajaukset on määritelty, voidaan alkaa kerätä lähtötietoja ja päästökertoimia. Nyrkkisääntönä voidaan pitää sitä, että lähtötiedot kerätään yrityksen tilikauden ajalta. Lähtötiedot voivat olla esimerkiksi energian tai polttoaineiden kulutuslukemia tai vaikka lista yrityksen tekemistä hankinnoista. Joskus tavarantoimittajat pystyvät toimittamaan myös valmiita kasvihuonekaasupäästöraportteja. Päästökertoimia voi etsiä toimittajien tekemistä hiilijalanjälkilaskennoista, virallisista tilastoista ja tieteellisistä julkaisuista. Tarkimpia ovat toimittajakohtaiset päästökertoimet, kunhan kertoimen laskenta on raportoitu läpinäkyvästi, mikä mahdollistaa valitun kertoimen laatuarvioinnin. Jos toimittaja ei ole laskenut päästökertoimia, voidaan käyttää esimerkiksi kirjallisuuslähteistä löytyviä keskiarvokertoimia.

Lähtötietojen ja päästökertoimien avulla voidaan lopulta laskea yrityksen hiilijalanjälki. Joskus lähtötietoja täytyy täydentää oletuksilla, jotta päästöt saadaan laskettua. Oletusten täytyy olla sellaisia, että ne eivät järjestelmällisesti ali- tai yliarvioi yrityksen todellisia päästöjä tai vaaranna muullakaan tavalla yrityksen ilmastotyöhön liittyvää päätöksentekoa. Sekä laskennassa käytetyt oletukset että laskentamenetelmät tulee dokumentoida tarkasti ja läpinäkyvästi, jotta laskenta voidaan toteuttaa jatkossa samoilla oletuksilla ja vuosivertailtavuus säilyy. Lopuksi on tärkeää raportoida myös tulokset läpinäkyvästi ja tarkasti. Liikesalaisuudet saa kuitenkin jättää kertomatta! GHG Protocol -standardisarjasta löytyy kattava listaus siitä, mitä raportin tulee sisältää. Laskennan ja raportoinnin voi halutessaan myös varmentaa kolmannella osapuolella. Tällöin voi saada varmistuksen siihen, että oma laskenta on tehty valitun standardin ohjeiden mukaisesti.

Seuraavat askeleet

Yrityksen hiilijalanjälkilaskenta auttaa organisaatiota vähentämään kasvihuonekaasupäästöjään ja suunnittelemaan kustannustehokkaita päästövähennystoimenpiteitä. Tämän lisäksi hiilijalanjälkilaskenta voi auttaa liiketoiminnassa ja edistää myyntiä. Jos kaipaisit vielä hieman yksityiskohtaisempaa opasta, voit ladata laatimamme Hiilijalanjälkilaskennan perusteet -oppaan. Voit myös varata meiltä ilmaisen 30 minuutin tapaamisen, jossa voimme kartoittaa yrityksenne hiilijalanjälkilaskennan tarpeet ja toteutuksen vaatimukset.

Lähteet

1. A Corporate Accounting and Reporting Standard: https://ghgprotocol.org/sites/default/files/standards/ghg-protocol-revised.pdf

2. Corporate Value Chain (Scope 3) Accounting and Reporting Standard: https://ghgprotocol.org/sites/default/files/standards/Corporate-Value-Chain-Accounting-Reporing-Standard_041613_2.pdf

3. Corporate Sustainability Reporting Directive (Directive 2022/2464): http://data.europa.eu/eli/dir/2022/2464/oj